Altersvorsorge für Frauen

Als Mütter sind wir voll in den Alltag eingespannt. Jeder Tag wartet mit einer Vielzahl von Aufgaben und Herausforderungen – für Gedanken an die Zukunft bleibt da kaum Zeit. Darum kommt die Altersvorsorge bei vielen Frauen zu kurz – obwohl es gerade für Mütter enorm wichtig ist, an die eigene finanzielle Zukunft zu denken. Erfahre hier, welche konkreten Schritte du umsetzen kannst, um deine Altersvorsorge auf ein solides Fundament zu stellen.

Frauen erhalten weniger Rente

Vom Gender Pay Gap hast du vielleicht schon gehört – aber kennst du auch den Gender Pension Gap? Gemeint ist damit, dass Frauen nicht nur zur Erwerbszeit weniger verdienen als Männer, sondern auch im Alter weniger Geld zur Verfügung haben. Im Jahr 2021 erhielten Frauen fast 30 Prozent weniger Rente als Männer. Die Gründe dafür sind vielfältig: Neben Erwerbsunterbrechungen und Teilzeitarbeit durch Kindererziehung spielt auch das geringere Durchschnittseinkommen der Frauen eine Rolle.

Was ist die Mütterrente und wie viel Rentenzuschlag gibt es pro Kind?

Durch die Mütterrente werden Kindererziehungszeiten bis zu einem gewissen Grad in der gesetzlichen Rentenversicherung berücksichtigt. Das bedeutet, dass du als Mutter zusätzliche Rentenzahlungen für die Kindererziehung erhalten kannst. Mütter, deren Kinder vor 1992 geboren wurden, erhalten für jedes Kind bis zu zweieinhalb Jahre Kindererziehungszeit angerechnet. Für nach 1992 geborene Kinder beträgt die Anrechnung bis zu drei Jahre. Die Kindererziehungszeiten musst du selbst beantragen. Der Antrag kann direkt nach der Geburt des Kindes gestellt werden. Das Antragsformular erhältst du von der Deutschen Rentenversicherung (Tel. 0800 1000 480 70) oder online unter www.deutsche-rentenversicherung.de.

Ein kurzes Rechenbeispiel:

Claudia ist Mama von zwei Kindern (1999 und 2003 geboren). Sie hat ihre Erwerbstätigkeit auf Grund der Kindererziehung 6 Jahre pausiert und anschließend in Teilzeit gearbeitet. Laut Renteninformation wird sie bei Renteneintritt eine Rente in Höhe von ca. 1.060 Euro erhalten. Für jedes Kind kann sie sich drei Jahre Kindererziehungszeit anrechnen lassen, sodass sie Zuzahlungen in Höhe von 225,60 Euro erhält.

Die Zuzahlung ergibt sich aus der Multiplikation der Kindererziehungsjahre mit dem aktuellen Rentenwert.

Für jedes Erziehungsjahr erhält Claudia einen Rentenpunkt, dessen Wert jährlich angepasst wird. Aktuell (Stand Juni 2024) besitzt ein Rentenpunkt einen Wert von 37,60 Euro.

Es ergibt sich folgende Rechnung: 3 x 37,60 = 112,80 Euro pro Kind x 2 Kinder = 225,60 Euro.

Baby WertpapierSparen

25 Euro Zuschuss für dein Baby und 5 Jahre kostenloses Depot sowie kostenloses Besparen.1) Einfach und digital abschließbar.

An der privaten Altersvorsorge führt kein Weg vorbei

Die Mütterrente ist als Ausgleich für die unbezahlte Erziehungsarbeit gedacht, die Frauen in den ersten Lebensjahren ihrer Kinder leisten. In finanzieller Hinsicht ist dieser Ausgleich allerdings oftmals nicht ausreichend – denn Frauen verzichten nicht nur in den ersten Jahren nach der Geburt ihrer Kinder auf Gehalt, sondern häufig auch für viele Jahre danach. Dafür gibt es mehrere Gründe:

- Frauen bekommen durchschnittlich 18 Prozent weniger Gehalt als Männer. Der sogenannte Gender-Pay-Gap entsteht zum Beispiel, weil Frauen seltener Gehaltserhöhungen einfordern oder eher in schlechter bezahlten Berufen arbeiten.

- Auf Grund mangelnder Betreuungsangebote arbeiten viele Frauen in Teilzeit.

- Dazu übernehmen Frauen im Vergleich zu Männern durchschnittlich 9 Stunden mehr unbezahlte Arbeit pro Woche im Bereich Haushalt, Pflege usw. Das ist Zeit, die Frauen fehlt, um an ihrer Karriere zu arbeiten oder sich um Finanzthemen zu kümmern.

Ein geringeres Einkommen im Erwerbsleben bedeutet auch eine geringere Rente im Alter. Dazu kommt ein allgemein sinkendes Rentenniveau. Derzeit liegt das Rentenniveau bei 48 Prozent. Dies bedeutet, dass ein sogenannter Standardrentner, der 45 Jahre Vollzeit gearbeitet, immer das durchschnittliche Einkommen verdient und die vollen Beiträge in die gesetzliche Rentenversicherung eingezahlt hat, 48 % des Durchschnittseinkommens als Rente bezieht. Mit der Realität hat das – gerade für Frauen – wenig zu tun. Für das Jahr 2045 prognostiziert das Bundesministerium für Arbeit und Soziales ein Rentenniveau von 41,6 Prozent. Das bedeutet: Ohne private Altersvorsorge wirst du deinen Lebensstandard im Alter nicht halten können – es droht die Altersarmut. Mögliche Wege, um privat für das Alter vorzusorgen, sind die Riester-Rente, Immobilien oder Wertpapiere z. B. in Form von ETF- und Fondssparplänen.

Staatliche Förderung: Kinderzulage bei der Riester-Rente

Die Riester-Rente ist eine staatlich geförderte Form der privaten Altersvorsorge in Deutschland. Riester-Sparerinnen und -Sparer zahlen regelmäßig einen Betrag in einen Riester-Vertrag ein. Daraus können sie sich später eine lebenslange monatliche Rente oder einen Teil als Einmalbetrag auszahlen lassen. Die maximale Grundzulage für die Riester-Rente beträgt jährlich 175 Euro, daneben kann man von Steuervorteilen profitieren.

Riester-Sparerinnen und -Sparern mit Kind gewährt der Staat zusätzlich eine jährliche Kinderzulage.

- Für Kinder, die vor 2008 geboren wurden, beträgt diese 185 Euro pro Jahr.

- Bei Kindern, die ab 2008 oder später geboren wurden, erhöht sich die Zulage auf 300 Euro jährlich.

Für Familien ist es wichtig zu wissen, dass pro Kind nur ein Elternteil die Kinderzulage erhalten kann. Bei verheirateten Paaren erhältst in der Regel du, als Mutter, die Kinderzulage. Diese Regelung kann jedoch bei Bedarf geändert werden.

Wertpapiere als Altersvorsorge für Frauen

Für den langfristigen Vermögensaufbau und die Altersvorsorge einer Mama eignen sich auch breit gestreute Aktienanlagen – denn damit konnte man in den letzten Jahrzenten eine durchschnittliche Rendite von 6 bis 9 Prozent pro Jahr erzielen. Keine Sorge, um in Aktien zu investieren, musst du kein Börsenprofi sein oder mehrere Stunden in der Woche mit Chartanalysen verbringen.

Wertpapiere zu kaufen ist in Deutschland weit verbreitet: Immerhin investieren rund 12,3 Millionen Bundesbürgerinnen und Bundesbürger in Aktien, Aktienfonds und ETFs. Am beliebtesten waren im Jahr 2023 aktienbasierte Fonds und ETFs. Mit diesen investierst du nicht nur in ein einzelnes Unternehmen, wie bei einem Investment in Einzelaktien, sondern in große Körbe mit verschiedenen Unternehmen oder Anlageklassen. Dein Verlustrisiko wird verteilt und somit reduziert.

Du benötigst kein Vermögen, um am Wertpapiermarkt zu starten. Es genügt völlig, regelmäßig über eine längere Zeit Geld anzulegen. Zum Beispiel über einen ETF- oder Fondssparplan. Das ist schon mit niedrigen Beträgen ab 25 Euro im Monat möglich und funktioniert ähnlich wie ein Dauerauftrag, der nach Belieben angepasst werden kann. Damit eignen sich Sparpläne ideal zur Vorsorge für Frauen, die in Teilzeit arbeiten und Mama sind.

Neben dem Aufbau eines Vermögens kann der Erwerb von Wertpapieren als Inflationsschutz dienen – die Inflation sorgt nämlich dafür, dass dein Geld über die Zeit immer weniger wert wird.

Crashkurs: Wichtige Schritte beim ersten Wertpapierkauf

Es braucht kein Expertinnenwissen, um dein Geld gewinnbringend zu investieren. Wage einfach den Schritt an die Börse! Sobald du deine persönlichen Ziele, deinen Anlagehorizont und dein Risikoprofil kennst, kannst du dich auch für eine passende Anlagestrategie entscheiden und ein Depot wählen.

Risikoprofil ermitteln

Bei der Geldanlage ist es von großer Bedeutung, dein persönliches Risikoprofil zu kennen. Dieses Profil definiert den Bereich, in dem du dich mit deinen Investments angstfrei bewegen kannst und bildet die Grundlage für die Auswahl der zu dir passenden Anlagestrategie. Dein Risikoprofil wird von verschiedenen Faktoren beeinflusst:

- Risikokapazität: Die Risikokapazität bezieht sich darauf, welches Risiko du tatsächlich eingehen kannst. Hierbei spielt dein Vermögen, dein Einkommen, die Arbeitsplatzsicherheit sowie Verbindlichkeiten, wie beispielsweise ein Hauskredit, eine Rolle.

- Risikobedarf: Der Risikobedarf definiert, welches Risiko du benötigst, um deine persönlichen Finanzziele zu erreichen. Grundsätzlich gehen mit höheren Renditemöglichkeiten auch höhere Risiken einher.

- Risikobereitschaft: Es ist wichtig, die eigene Risikobereitschaft zu kennen. Bist du eher zurückhaltend oder mutig, wenn es darum geht, neue Anlagestrategien auszuprobieren?

- Risikowahrnehmung: Die Risikowahrnehmung beeinflusst, wie wir Risiken einschätzen. So erscheinen beispielsweise Immobilien oft sicherer als Wertpapiere, obwohl auch hier Risiken bestehen – wie etwa die Möglichkeit, Kredite nicht bedienen zu können.

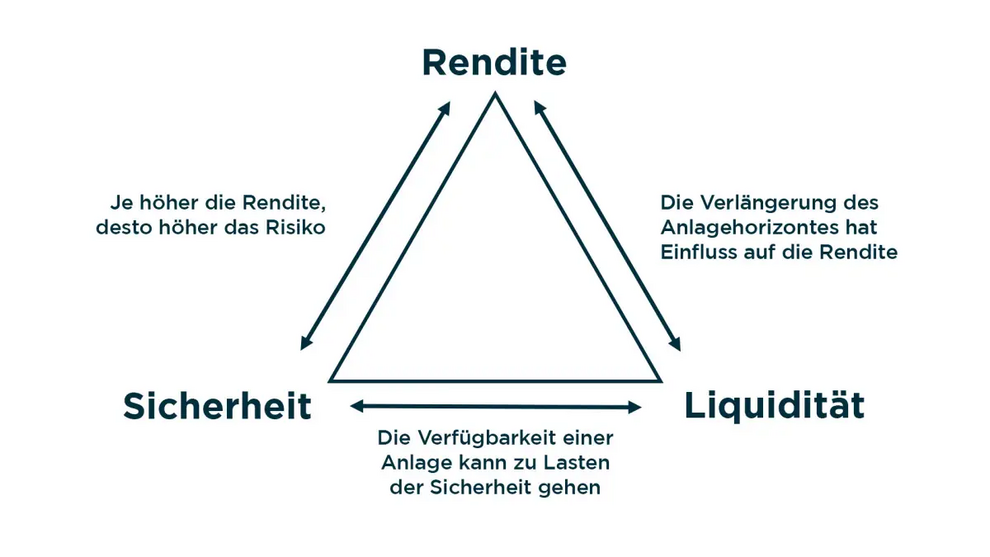

Das magische Dreieck der Geldanlage

Das magische Dreieck der Geldanlage ist ein beliebtes Werkzeug, um deinen optimalen Anlagemix zu bestimmen. Es betrachtet die Ziele Sicherheit, Liquidität und Rendite in der Geldanlage. Denn keine Geldanlage erfüllt alle drei Kriterien in gleichem Maße. Zum Beispiel gibt es keine Anlageform, die absolut sicher ist und gleichzeitig eine hohe Rendite bietet. Auf einem Sparbuch kann man Geld z. B. risikoarm anlegen und schnell in Bargeld umwandeln – Sicherheit und Liquidität sind hoch. Dafür ist die erzielbare Rendite im Vergleich zu anderen Anlageformen eher gering. Deshalb ist es ratsam, das verfügbare Kapital auf verschiedene Anlagen zu verteilen. Man spricht dann von Diversifikation.

Anlagestrategie finden und Depot eröffnen

Wenn du deine langfristigen finanziellen Ziele kennst und festgelegt hast, wie und wie lange du dein Geld anlegen möchtest, kann es mit dem Investieren losgehen. Ist ein gewisses Wissensfundament in Sachen Geldanlage an der Börse vorhanden, steht deiner Depot-Eröffnung nichts mehr im Wege.

- Die Voraussetzung fürs Investieren ist die Eröffnung deines Depots, das als virtuelles Schließfach für deine Investments dient. Achte darauf, ein Depot zu wählen, das keine oder geringe Gebühren verlangt, da die Gebühren deine Rendite schmälern können. Bevor du mit echtem Geld investierst, kannst du mit einem Musterdepot risikolos den Wertpapierhandel ausprobieren. Aber aufgepasst: Setze dir am besten eine eigene Deadline, wann du vom Ausprobieren ins echte Tun kommen möchtest. Weitere Auswahlkriterien für dein Depot können das Beratungs- und Leistungsangebot des Brokers oder der Bank sein, die angebotene Produktvielfalt und Informationstiefe und natürlich die Handhabung. Du solltest schließlich gut mit dem gewählten Depot umgehen können.

- „Breit gestreut – nie bereut“ lautet eine alte Börsenweisheit, die darauf abzielt, seine Investitionen zu diversifizieren. Fonds und ETFs sind daher beliebte Möglichkeiten, wenn es um den Einstieg an der Börse geht. Anstatt in ein Unternehmen über eine Aktie zu investieren, beteiligst du dich hier mittels Fonds an der Wertentwicklung eines bestimmten Marktes, einer Region oder einer Branche.

- Starte ruhig mit kleinen Beträgen, mit denen du dich wohlfühlst. Wenn du langsam sicherer an der Börse wirst, kannst du deine Investitionen und Sparquoten schrittweise erhöhen. Berechne deine Rentenlücke, also die Differenz zwischen deinem Nettoeinkommen vor Renteneintritt und der gesetzlichen Rentenhöhe im Alter – dann weißt du ungefähr, welchen Betrag du bis zu Rente ansparen musst.

6 Tipps: Altersvorsorge für Mütter

Es wird Zeit, deine finanzielle Zukunft selbst in die Hand zu nehmen: Beginne am besten jetzt mit der privaten Altersvorsorge, um dir einen entspannten und sorgenfreien Ruhestand ohne finanzielle Einbußen zu sichern. Wir geben dir dafür 6 wertvolle Tipps.

Früh starten

Wer rechtzeitig beginnt, einen Teil seines Einkommens anzulegen oder zu sparen, wird im Alter weniger finanzielle Sorgen haben. Wer deutlich später anfängt, braucht höhere Beträge, um die Rentenlücke zu schließen. Verschiedene Faktoren beeinflussen, wie viel du monatlich sparen kannst: Dazu gehören das Zinsniveau, die angestrebte Rentenhöhe und die voraussichtliche Anlagedauer.

Schulden abbauen

Der Hausbau, das neue Auto oder die Familienplanung – viele große Träume lassen sich nur mit Hilfe eines Kredits verwirklichen. Dabei gilt: Erst Schulden abbauen, dann Geld anlegen. Denn die Zinsen, die du zum Beispiel auf laufende Kredite zahlst, sind oft höher als die Rendite, die du mit einer Geldanlage erzielen kannst.

Finanzen im Blick haben

Sparen gelingt besonders gut, wenn man einen Überblick über die eigenen Einnahmen und Ausgaben hat. Dabei kannst du unnötige Ausgaben ausfindig machen und Sparpotenziale identifizieren. Ab dem 27. Lebensjahr erhältst du von der Deutschen Rentenversicherung regelmäßig eine Renteninformation. Prüfe, ob dort alle Daten inklusive der Kindererziehungszeiten korrekt aufgeführt sind.

Finanzielle Ziele setzen

Hast du beim Investieren deine Ziele für die nächsten 3, 5 und 10 Jahre im Blick? Möchtest du für einen großen Urlaub sparen, für die Ausbildung oder das Studium deiner Kinder oder für eine andere größere Anschaffung? Für eine gute Planung solltest du wissen, welche finanziellen Mittel du benötigst, um deine Wünsche und Träume wahr werden zu lassen.

Rente im Blick behalten

Mütter können bei langfristigen und sicheren Anlageoptionen von Steuervorteilen und Ersparnissen bei den Sozialabgaben profitieren. Bei der staatlich geförderten Riester-Rente erhältst du seit 2018 eine Grundzulage von 175 Euro im Jahr, bei einer jährlichen Einzahlung von 4 Prozent des Einkommens. Dazu gibt es Kinderzulagen in Höhe von 300 Euro für jedes Kind, das nach 2008 geboren wurde. Außerdem unterstützen einige Arbeitgeber deinen Vermögensaufbau durch eine betriebliche Altersvorsorge. Diese Art der Altersvorsorge eignet sich besonders für beständige Arbeitsverhältnisse.

Privat vorsorgen

Die private Altersvorsorge als Ergänzung oder Alternative zur staatlichen oder betrieblichen Altersvorsorge wird immer wichtiger. Wertpapiere wie ETFs und Fonds erwirtschaften Renditen aus realwirtschaftlichen Erfolgen und geben diese über Kursgewinne und Dividenden an dich als Anlegerin weiter. Du kannst bereits mit kleinen Beträgen und ohne große Vorkenntnisse in Fonds und ETFs investieren. Im Vergleich zu Einzelaktien bieten ETFs und Fonds durch die breite Streuung eine höhere Diversifikation. Die Investition in Wertpapiere ist jedoch immer mit Verlustrisiken verbunden.